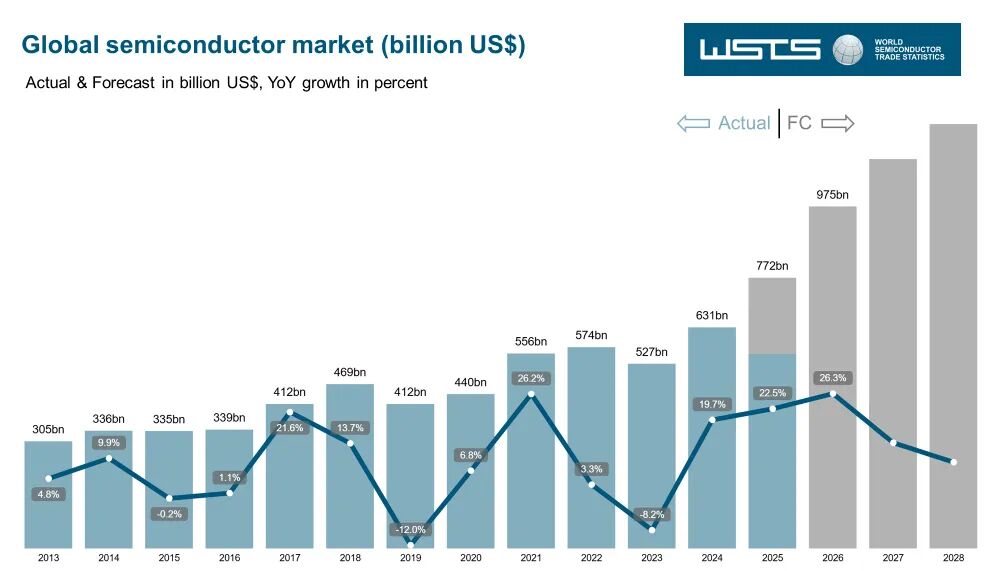

半导体作为现代科技的基石,其市场动态一直备受瞩目。12月2日,世界半导体贸易统计组织(WSTS)发布最新全球半导体市场预测报告,预计2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将进一步增长26.3%,达到9750亿美元,逼近1万亿美元大关。而同日,在科技趋势论坛上,DIGITIMES副总监表示2026年全球半导体市场规模预计增长18.3%,达8800亿美元。每项数据无不彰显出全球半导体市场强劲的复苏态势与广阔的增长前景。

这一轮半导体市场的增长浪潮,核心驱动力正呈现多维度爆发态势。AI算力需求的井喷催生专用芯片的创新竞赛,高带宽内存与先进存储技术突破数据处理瓶颈,晶圆代工的工艺迭代支撑性能升级,汽车半导体在智能化驱动下增长。2026年,这四大领域将共同构筑全球半导体产业的核心增长矩阵,推动行业向更高阶的发展阶段迈进。

1、AI算力与专用芯片:增长的核心动力

生成式AI的持续爆发正在重塑半导体产业的需求结构,算力需求以指数级速度增长,成为2026年半导体市场增长的“第一引擎”。据TrendForce集邦咨询权威预测,2026年全球AI相关先进工艺市场年增长率将达28%,远超行业平均水平。

从AI芯片演进来看,随着全球算力从通用计算向智能计算加速转变,AI大模型对算力的需求日趋多样化,传统以CPU为中心的通用计算架构难以满足AI工作负载的需求,异构计算通过集成CPU、GPU、FPGA、ASIC等不同类型的计算单元,可以实现更高性能和能效。

从市场格局来看,头部科技企业正通过自研与合作双重路径抢占先机。英伟达凭借其GPU在AI算力市场的先发优势,持续巩固领先地位,但也面临着AMD、英特尔等传统芯片巨头的激烈竞争;谷歌、亚马逊、微软等云服务厂商纷纷推出自研TPU、Trainium等芯片,以降低对外部供应商的依赖,优化云算力服务成本;国内企业如华为昇腾、寒武纪等也在加速技术突破,在特定场景下实现了性能突破。

然而,专用芯片的发展并非坦途。一方面,芯片研发投入巨大,设计周期长,对研发团队的技术积累要求极高,中小厂商难以承担高昂的研发成本,市场集中度可能进一步提升;另一方面,AI技术迭代速度快,芯片产品需要具备良好的可扩展性和兼容性,以适应不断更新的AI模型,这对芯片设计的前瞻性提出了更高要求。此外,高端芯片的制造依赖先进工艺,受晶圆代工产能制约显著,台积电3nm和5nm生产线2026年已处于“100%预订”状态,导致部分企业面临“有设计无产能”的困境。

2、高带宽内存与先进存储:算力的“后勤保障”

AI算力的爆发不仅考验芯片的运算能力,更对数据存储与传输速度提出了严苛要求,HBM与先进存储技术成为突破数据处理瓶颈的关键。在AI训练过程中,海量数据需要在芯片与内存之间快速流转,传统DDR内存的带宽已无法匹配高端AI芯片的算力需求,HBM凭借其堆叠式结构带来的高带宽、低功耗优势,成为高端AI芯片的“标配”。

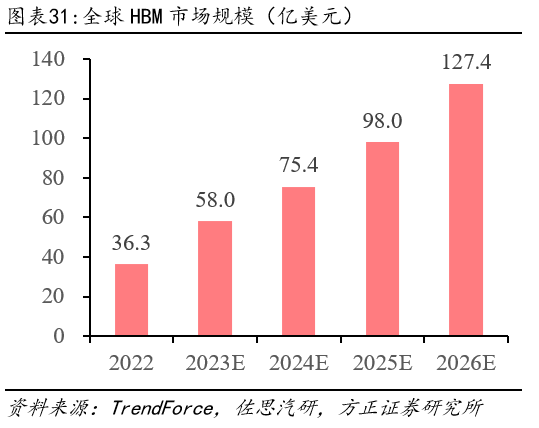

根据TrendForce数据显示,高端AI服务器GPU搭载HBM芯片已成为主流。2022年全球HBM容量约为1.8亿GB,2023年增长约60%达到2.9亿GB,2024年将再增长30%,以HBM每GB售价20元美元测算,2022年全球HBM市场规模约为36.3亿美元,预计至2026年市场规模将达127.4亿美元,复合年增长率约37%。

技术迭代方面,三星、SK海力士、美光三大存储巨头已实现HBM3及HBM3E产品量产,HBM4 12hi版本将于2026年正式推出。国内存储企业如长鑫存储也在加速HBM技术研发,试图打破海外厂商的垄断格局,但短期内仍面临技术专利、制造工艺等方面的挑战。

除HBM外,先进存储技术的多元化发展也值得关注。3D NAND闪存通过堆叠层数的不断提升,实现了存储密度的持续增长,满足了智能终端、数据中心等场景的大容量存储需求;相变存储器(PCM)、阻变存储器(RRAM)等新型非易失性存储技术,凭借其高速读写、长寿命等优势,在边缘计算、工业互联网等领域展现出巨大潜力。不过,先进存储技术的商业化仍面临成本控制、兼容性优化等问题,2026年将处于技术验证与小规模商用的关键阶段。

3、汽车半导体:智能电动化下的新增长极

汽车产业的电动化与智能化转型,正成为2026年半导体市场的核心增量来源。智能驾驶、智能座舱功能的快速渗透,使单车半导体搭载量从传统燃油车的数百颗飙升至智能电动车的数千颗,推动汽车半导体市场持续扩容。

需求端呈现两大核心方向:一是智能驾驶算力需求的指数级增长,L3级自动驾驶车型的规模化落地,推动芯片算力从百TOPS级向千TOPS级跨越,英伟达Thor、地平线征程6、华为MDC等高算力芯片成为车企核心争夺资源;二是电动化催生的功率半导体需求,SiC器件凭借低损耗优势,在电动车主逆变器中的渗透率快速提升,2026年全球车载SiC市场规模预计突破50亿美元。

市场格局上,海外巨头仍占主导但国产化加速突围。英伟达、高通凭借算力优势占据全球智能驾驶芯片市场60%以上份额,英飞凌、安森美则垄断高端车载功率器件领域。国内企业通过“自研+合作”破局:车企端的比亚迪自研车规级芯片实现规模化装车,蔚来、小鹏推进芯片自研项目;芯片厂商端的地平线征程系列芯片已配套理想、长城等车企,士兰微、斯达半导在IGBT领域实现国产替代突破。

然而,挑战却同样突出,车规级芯片认证周期长达2-3年,研发投入大且容错率低,中小厂商难以承受;高端芯片依赖台积电先进制程,产能紧张问题短期内难以缓解;SiC器件面临材料成本高、封装工艺复杂等瓶颈。2026年将是汽车半导体行业洗牌关键期,具备车规认证资质与规模化产能的企业将占据优势。

4、晶圆代工格局:台积电领跑,行业分化成核心趋势

据TrendForce集邦咨询权威预测,2026年全球晶圆代工市场营收规模将达2032亿美元,同比增速19%,其中与AI相关的先进工艺市场年增28%,远高于行业整体水平。台积电凭借深厚技术与产能积淀,稳稳占据全球高端代工市场核心份额,这一格局的形成,核心依托于三重难以撼动的核心竞争力。

-

先进制程层面,台积电已率先实现3nm、2nm工艺规模化量产,2026年月产能将稳步提升至12-13万片,且良率始终保持行业顶尖水准,牢牢掌握全球高端制程的主要产能,成为苹果、英伟达等科技巨头高端芯片的核心合作方。

-

与此同时,台积电长期维持高强度资本投入,资金持续投向先进制程产线与先进封装扩建,产能规模与技术成熟度同步提升,竞争壁垒不断加厚。

-

先进封装技术的领先优势更是持续放大,2026年全球先进封测市场规模同比增长27%,台积电CoWoS封装技术因精准适配AI芯片高算力需求,成为行业主流选择,高附加值的封装业务稳步拉动营收增长,与同行的差距进一步拉开。

此外,行业分化加剧,头部与中腰部梯队差距持续拉大。三星作为行业第二梯队核心玩家,一直在全力追赶先进制程进度,持续提升2nm工艺产能,但受限于技术良率与稳定性,市场份额与台积电仍有显著差距。其余代工厂则大多聚焦成熟制程赛道,以中芯国际为代表的企业,受技术与设备瓶颈限制,暂难突破5nm及以下先进制程,产能增长主要集中在28nm等成熟工艺领域。

2026年成熟制程行业增速远低于先进制程,低附加值业务难以支撑市场份额提升,相关企业多以维持稳定产能利用率、保障核心客户订单为核心目标,与头部企业的差距持续扩大。

结尾

2026年,全球半导体市场正迎来新一轮增长浪潮,AI算力革命是核心引擎,高带宽内存、汽车芯片等领域的爆发共同勾勒出产业前景。但机遇背后,技术研发难度与成本攀升、供应链不确定性、头部企业垄断加剧等挑战同样突出。