随着智能汽车与电动汽车的迅猛发展,车载SoC芯片已成为推动汽车行业革新的核心技术。作为智能驾驶汽车的“中枢大脑”,SoC不仅深刻影响着车辆的动力性能和操控体验,也重塑了我们的出行体验。

《车载SoC产业分析报告》通过深入探讨车载SoC的基础概念、产业链结构、技术应用趋势、市场竞争态势以及国内外主要企业在该领域的战略布局等关键议题,全面剖析了当前车载SoC产业链的发展现状及其未来演进方向。让我们一同来全面了解全球车载SoC市场动态吧。

一、车载SoC行业概述

1、车载SoC是什么?

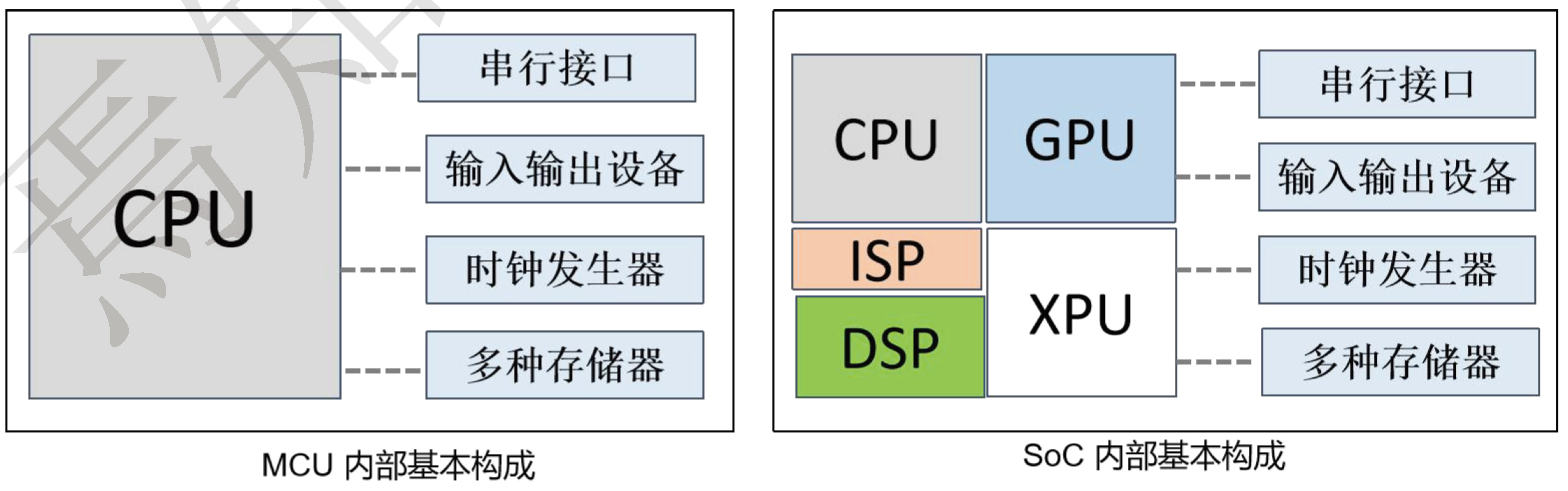

车载SoC芯片,即系统级芯片(System on Chip),是一种高度集成的芯片,专为汽车电子系统设计。它集成了多种处理器核心、内存、外围设备、图形处理单元等,旨在提高处理效率和降低功耗。

-

处理器:包括CPU、GPU、DSP等,用于执行各种计算任务。

-

内存:包括易失性内存(如RAM)和非易失性内存(如ROM),用于存储数据。

-

外设I/O:如摄像头信号接口、音频接口、显示器接口等,用于与外界设备交互。

-

安全模块:如HSM,用于数据加密和安全管理。

与MCU相比,车载SoC芯片因其内部架构更为复杂且包含更多异构计算资源而展现出卓越的数据处理能力和更低的能耗表现,非常适合应用于需要同时执行多项任务或面对高负载计算需求的情境下。当然,这些先进的SoC平台支持运行多种操作系统环境,比如实时操作系统QNX、开源操作系统Linux、移动操作系统Android以及适用于汽车软件架构标准AUTOSAR Adaptive Platform等。

2、车载SoC的应用场景及趋势

当前,车载SoC芯片主要服务于两大关键领域:智能驾驶与智能座舱。尽管现阶段这两类SoC仍处于相对独立的发展阶段,但随着汽车电子电气架构向更加集中化的跨域融合方向演进,加之整车制造商在架构设计及软件开发方面能力的持续增强,智能座舱与智能驾驶系统的整合趋势正逐步从应用层面深入至硬件层面。这一转变将促使车载SoC经历迭代升级,最终形成集成了座舱与驾驶功能于一体的SoC解决方案,甚至可能出现作为中央计算单元的SoC产品形态。

具体而言,智能座舱是车企打造差异化亮点、实现千人千面驾乘体验的重点领域。“一芯多屏”、“多模态交互”、“舱驾融合”已经成为座舱主流应用发展趋势。然而,在智能座舱中,主控SoC芯片是实现车载中控娱乐系统、液晶仪表系统、AUD抬头显示系统、流媒体显示系统、空调面板显示系统、车联网系统、语音交互、手势识别、DMS/OMS、AVM等一系列功能的“基石”。

另一方面,对于智能驾驶而言,基于小算力SoC的前视一体机依旧拥有广阔的应用前景;轻量化行泊一体域控制器解决方案,即采用单一SoC平台支持全部运行需求的设计思路预计将成为市场上的主导选择;而随着BEV+Transformer+Occupancy Grid等先进算法模型被广泛应用于自动驾驶场景下,这将进一步推动智能驾驶专用SoC向着更为高效且适应性强的新一代架构演进。

二、车载SoC芯片行业竞争格局

1、智能驾驶SoC芯片竞争格局

从市场规模来看,根据ICV的数据显示,2022年全球智能驾驶SoC市场规模为32.95亿美元,中国市场规模达15.05亿美元,占全球的45.68%。据测算,2024年全球智能驾驶SoC市场规模有望突破100亿美元,到2027年预计达到283.06亿美元,年复合增长率高达43.11%。

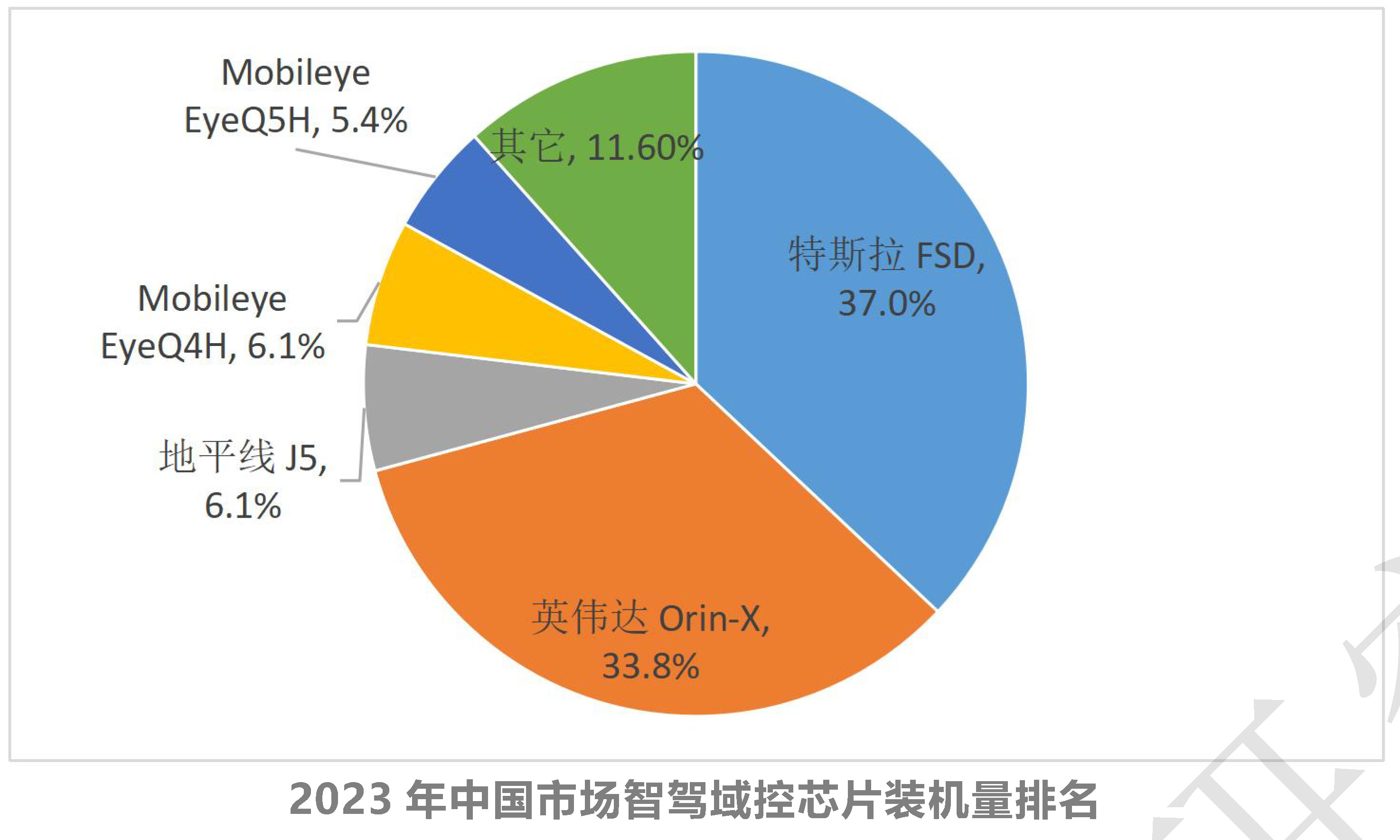

依据盖世汽车研究院提供的统计分析,在2023年度内,中国本土生产的乘用车(不包括进出口车辆)中预装了智驾域控制器的数量达到约183.9万套,与上一年度相比增长了近70%,其前装搭载率约为8.7%。此外,在同年中国市场智驾域控芯片装配量排行榜上,特斯拉FSD、英伟达Orin-X、地平线征程5、Mobileye EyeQ4H以及EyeQ5H等高性能处理器均名列前茅,这些先进的半导体解决方案正日益成为推动自动驾驶技术发展不可或缺的核心组件之一。

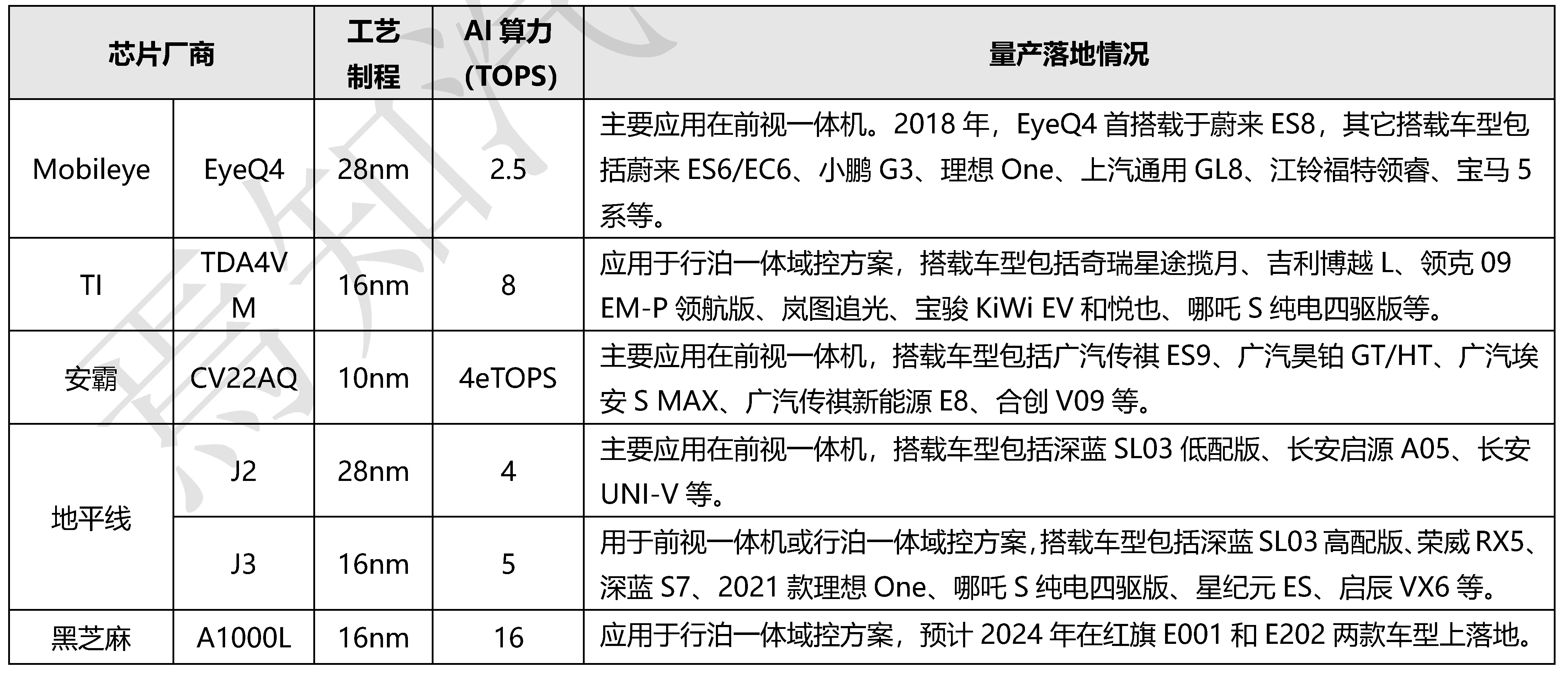

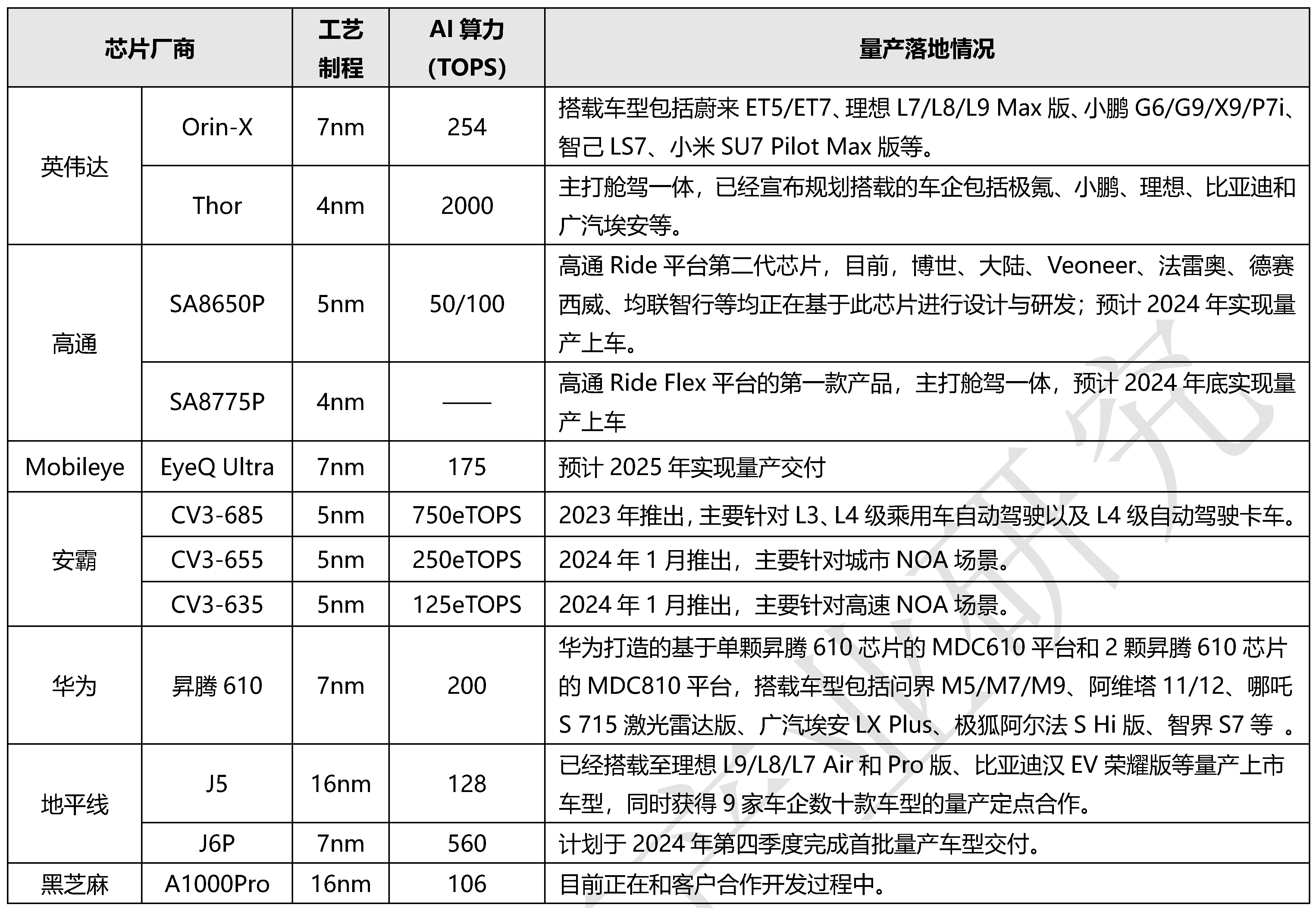

另外,在智能驾驶功能配置上,不同市场定位车型的智能驾驶方案对主控SoC芯片也存在不同层级的需求。目前,参考不同级别智驾方案对主控SoC芯片在AI算力需求上的不同,智驾SoC芯片可大致分为三种类型:小算力SoC芯片(2.5~20TOPS)、中算力SoC芯片(20~80TOPS)和大算力SoC芯片(≥100TOPS)。

-

小算力SoC芯片

小算力SoC芯片的AI算力通常在2.5~20TOPS,支持实现的产品形态主要为前视一体机或者分布式的行车或泊车控制器方案,需求特点是追求高性价比;在功能实现上,以基础的LO~L2级别的辅助驾驶功能为主,部分车型或可提供高速NOA功能。

当前,L2及以下ADAS功能已经进入快速增长阶段,其中,前视一体机占ADAS市场比重约为75%,仍然是目前ADAS 市场的主力产品形态。小算力SoC芯片在未来依旧具备较广阔的市场空间。

-

中算力SoC芯片

中算力SoC芯片的AI算力通常在20~80TOPS,支持实现的产品形态主要为轻量级行泊车一体域控制器方案;在功能实现上,以实现“好用”的高速NOA、城市记忆 NOA 和记忆泊车等功能为宣传卖点,部分车型或可提供城市NOA功能。

整体来看,中算力SoC 芯片市场是芯片快速迭代升级所导致的一个结果。英伟达Xavier在最开始的时候可谓是当时智能驾驶市场上的大算力SoC芯片,但随着英伟达下一代芯片Orin的出现,以及后续地平线J5,安霸CV3-AD等上百 TOPS的算力芯片相继出现以后,对于一些中端车型,一味地追求大算力并不能保证其在市场上的竞争力,反而会让其在性价比上失去优势。于是,与Xavier同级别的芯片便从大算力SoC芯片市场“降级”到了中算力SoC芯片市场。

-

大算力SoC芯片

大算力SoC芯片的AI算力通常在100TOPS以上,支持实现的产品形态主要为高阶行泊车一体域控制器方案,甚至是舱驾一体方案;在功能实现上,以实现“好用”的城市NOA、AVP等L2+级别的功能为宣传卖点,部分车型考虑硬件预埋,用于实现L3及更高阶的自动驾驶功能。

在通往高阶智能驾驶功能的发展过程中,需要新的算法(Transformer + BEV +OCC)和更先进的整车EE架构(中央计算+区域控制)去实现,而这都需要更大算力 SoC芯片作为“基石”来支撑。

2、智能座舱SoC芯片竞争格局

根据相关统计数据显示,2022年全球智能座舱SoC芯片市场规模达到了30.92亿美元,其中中国新车中搭载智能座舱SoC的数量为700.5万颗,占据了全球市场份额的48%。预测至2025年,中国与全球汽车的智能座舱配置渗透率将分别提升至78%和59%,同时,全球智能座舱SoC芯片的市场规模将突破50亿美元。

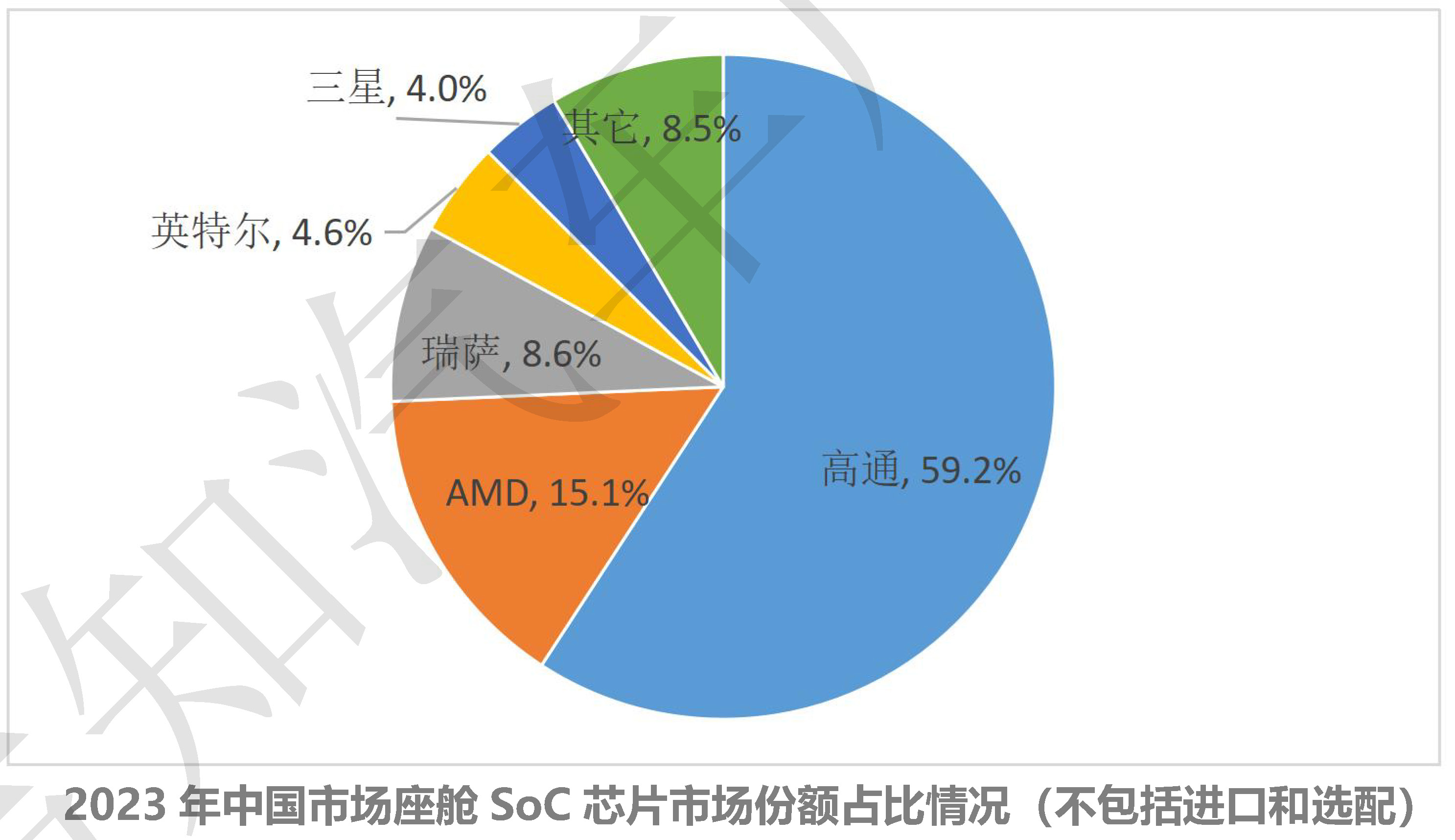

当前,智能座舱SoC市场竞争格局呈现出高度集中的态势,主要由几家国际知名的半导体制造商主导,包括高通、AMD、瑞萨电子、英特尔及三星等,这五大厂商共同占据了超过90%的市场份额。从细分领域来看,在座舱域控制器主控SoC方面,低端至中端市场主要由传统汽车半导体供应商如Renesas、TI、NXP等占据;而在高端市场上,则是消费类电子产品领域的领军者如高通、三星、英特尔以及AMD等发挥着重要作用。

而在中国市场,尽管目前我国乘用车在智能座舱SoC的应用普及率及其相关市场规模均处于较高水平,但国产座舱 SoC芯片的市占率并不高,不足10%,主要原因在于国内企业进入该领域时间较晚。不过,随着新能源汽车产业在中国乃至全球范围内的快速扩张以及“走出去”战略的推进,加上国家对于本土化芯片研发与应用的支持力度加大,未来几年内,预计中国自主研发的智能座舱SoC将迎来前所未有的发展机遇,并有望实现快速增长。