随着信息技术的飞速发展,半导体产业已经成为全球科技产业中最具前景的领域之一,然而,在该产业链中,不同国家与地区的占比格局并不相同,其中,美国作为全球高科技领域的先锋,在半导体产业链中处于领先地位,不仅拥有众多知名芯片设计公司和制造商,还在半导体材料、设备、EDA等方面具有重要地位。

近期,美国半导体行业协会(SIA)发布了年度行业态势报告,重点介绍了美国半导体持续增长和创新的机会,以及美国在半导体供应链韧性构建方面采取的策略。

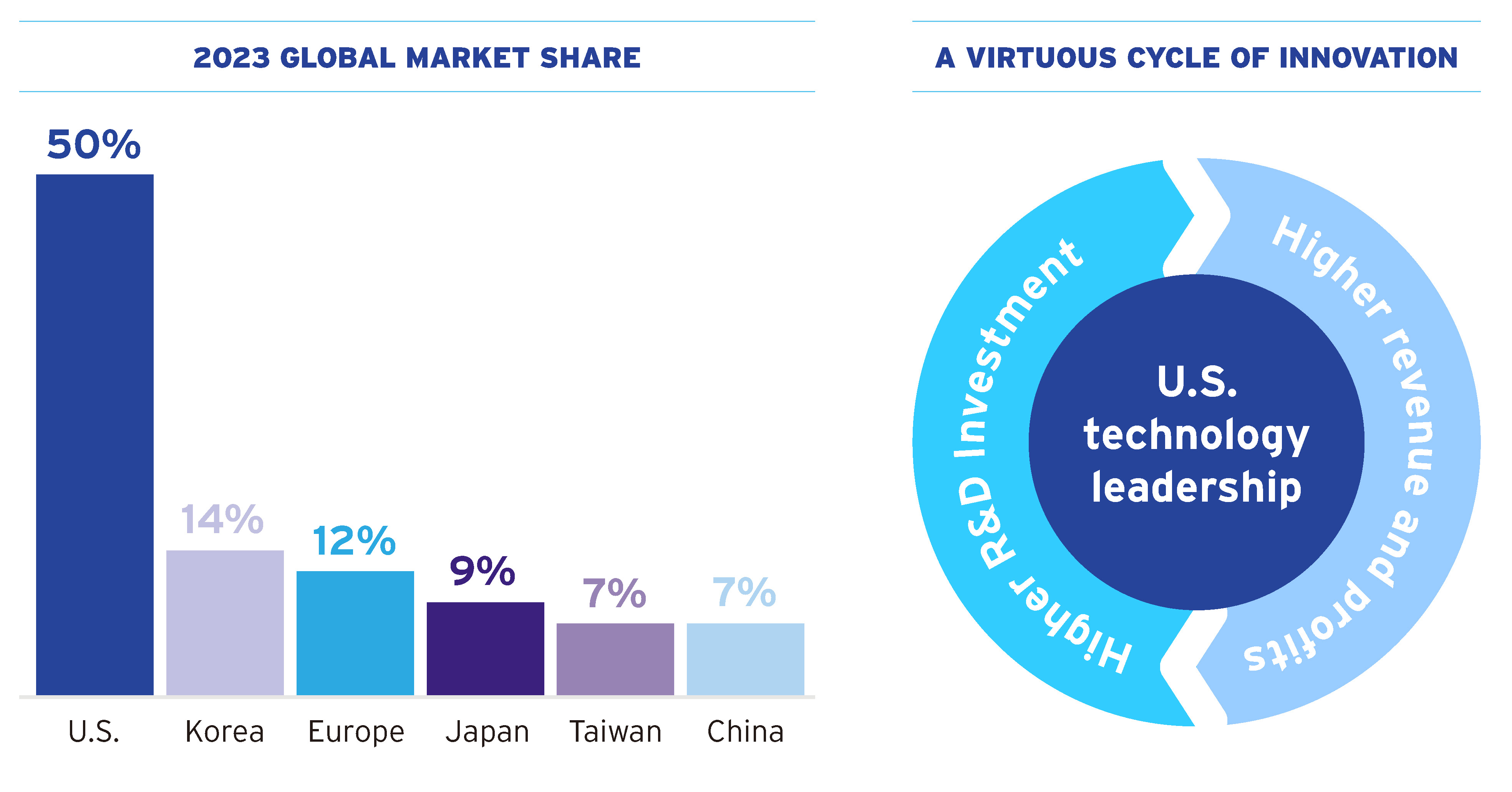

01、美国的市场份额及技术竞争力

自1990年代末以来,美国一直是全球芯片销售市场份额的领先者,到2023年仍延续了这一趋势。报告显示,2023年美国销售收入占全球的50.2%,平均每年呈现稳步增长态势;此外,美国半导体公司在研发、设计和制造工艺技术方面均保持领先或高度竞争的地位。

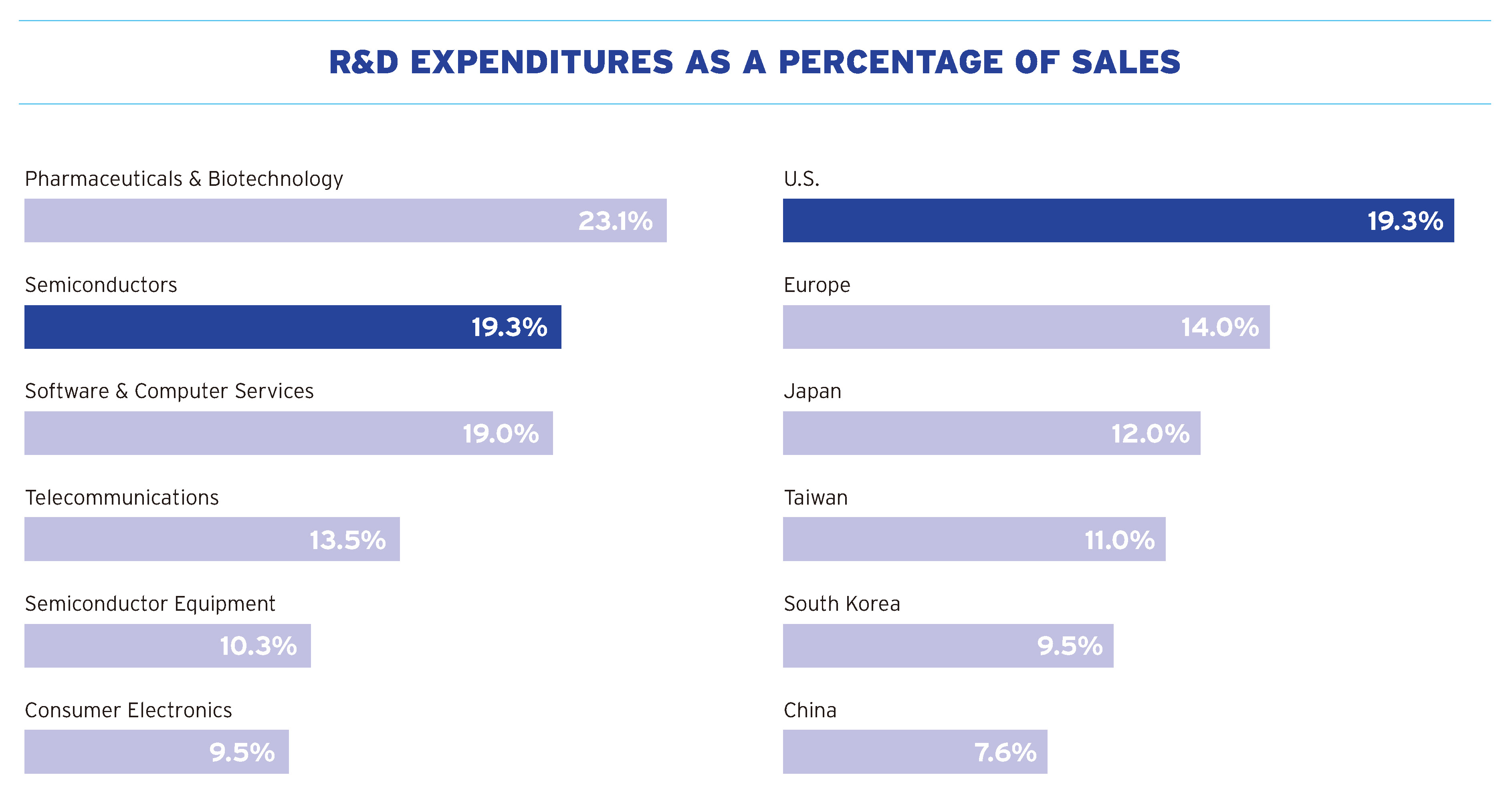

在研发领域,美国半导体的研发支出占美国所有行业销售额的比例是最高的。2023年美国半导体行业的整体投资总额为593亿美元,其中研发支出比2022年增长了0.9%,虽然全球竞争对手都在增加研发投资以与美国行业竞争,但美国公司在研发上的投入比其他任何国家的半导体行业都要多,这些高水平的研发再投资推动了美国半导体行业的创新,进而有助于保持全球销售市场的领先地位和全美的就业。

02、《芯片与科学法案》的实施

《芯片与科学法案》将于2024年继续实施,并在推出具有里程碑意义的制造激励措施和研发投资方面取得了重大进展。

·制造业激励措施:迄今为止宣布的《芯片和科学法案》激励措施将加强国家安全、创造就业机会、促进美国和地方经济,并使美国更加强大和技术先进。截至2024年8月,CPO已宣布了17项初步协议,代表16个州26个项目的320多亿美元赠款和280亿美元贷款,这些项目预计总投资超过3500亿美元。在达成初步协议后,各公司将与商务部进行进一步的尽职调查和谈判,然后才能达成最终协议。CPO计划在2024年底前投入所有资金。

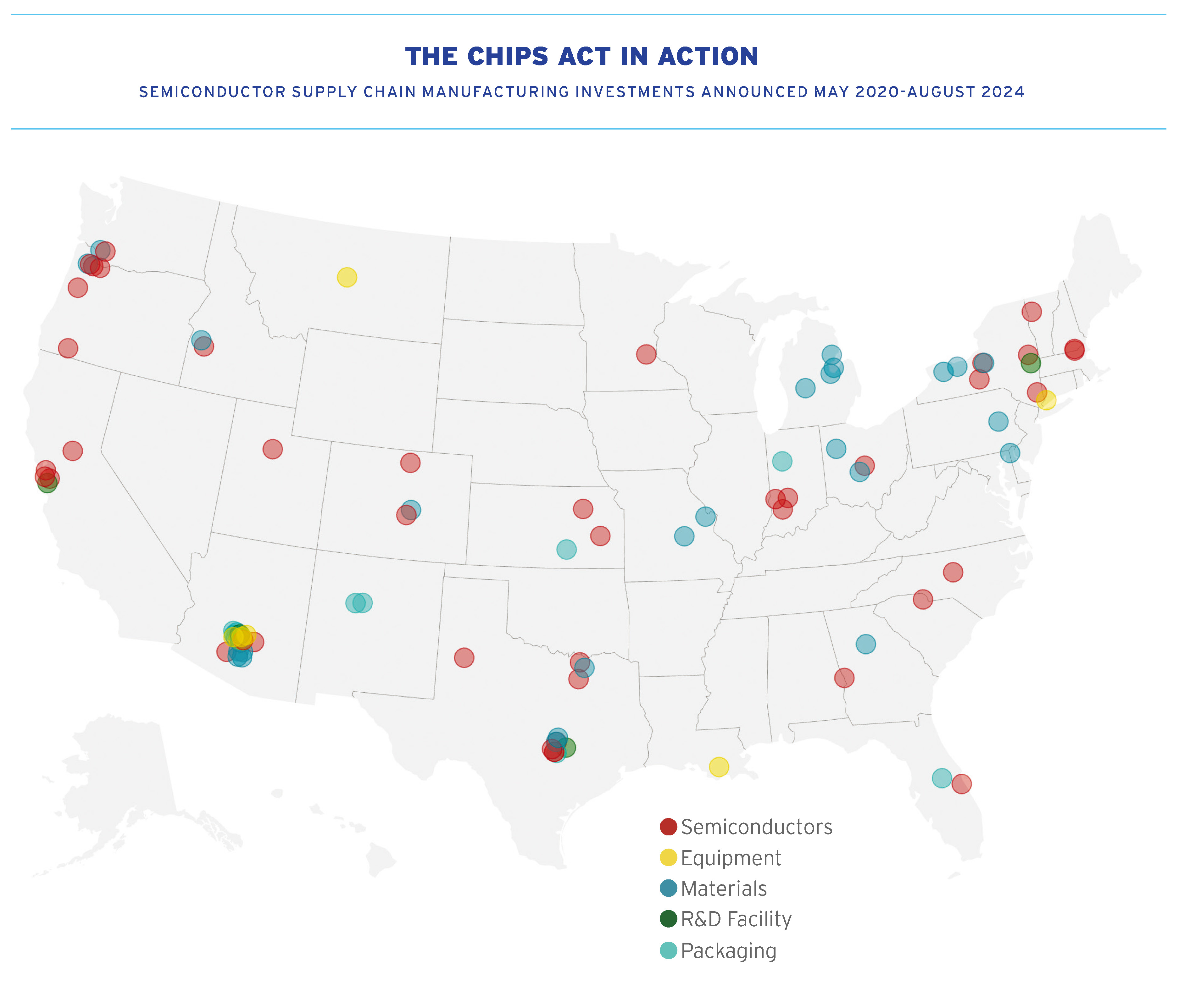

·芯片激发公司投资:自2020年《CHIPS法案》出台以来,半导体生态系统中的公司已在28个州宣布了90多个项目,私人投资总额接近4500亿美元,这些项目将仅在美国半导体生态系统中就创造58000多个新的高质量就业岗位,并为整个美国经济创造数十万个支持性就业岗位。2020年5月至8月期间宣布的国内半导体供应链项目

·研发投资:商务部、国防部以及国家科学基金会正在加紧开展活动,争取通过《芯片和科学法案》拨出的130亿美元研发资金。商务部正在推进国家半导体技术中心(NSTC)的建设,并向其拨款50亿美元,NSTC预计将成为商务部半导体研发活动的核心;此外还启动了其国家先进封装制造计划(NAPMP)的活动。总的来说,这些计划将有助于推动半导体创新并巩固美国的技术领先地位。

·加强美国供应链:在《芯片与科学法案》的激励措施推动下,该行业的投资正在推动美国半导体制造业的发展和增强美国经济,以下为报告预测的部分情况:

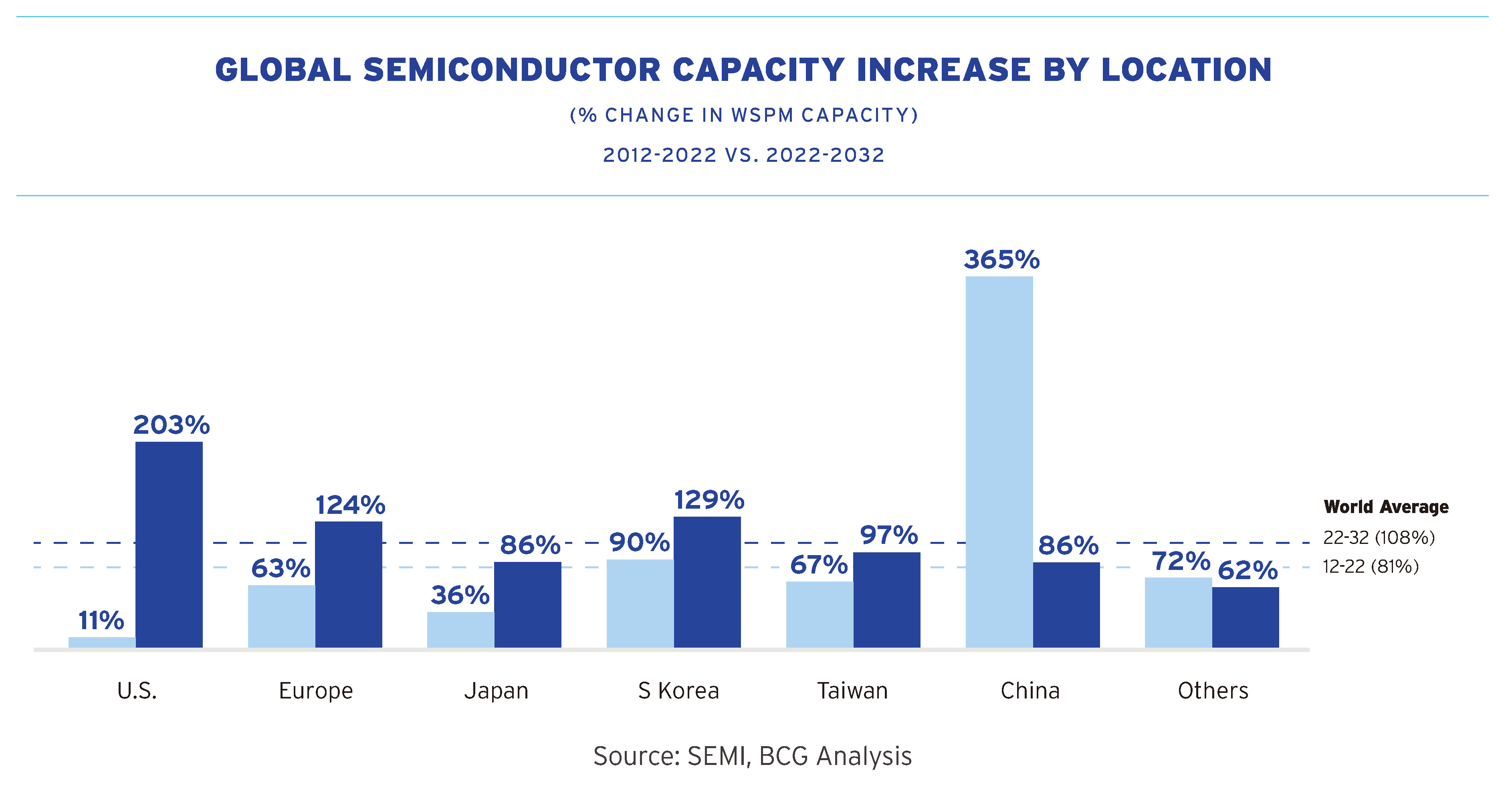

(1)美国晶圆厂产能将在2022年至2032年间增长203%,是美国产能的三倍,预计该增长率是同期全球最大的百分比增幅。

(2)2024年至2032年间,美国将获得全球资本支出的28%,仅次于中国台湾。报告称,如果没有《芯片与科学法案》,到2032年,美国将仅占全球资本支出的9%。

(3)几十年来,美国将首次增加其在全球晶圆厂产能中的份额,从如今的10%增长到2032年的14%。若无法案的干预,到2032年,美国的份额将进一步下滑至8%。

(4)美国将增强其在关键技术领域的能力,例如尖端制造、DRAM内存、模拟和先进封装。

尽管取得了重大进展,但生态系统中仍然存在脆弱领域,需要开展更多工作来保持这种势头并确保芯片供应链的关键领域。

03、供应链再平衡

加强美国和全球半导体供应链仍然是美国半导体行业的首要任务,整个行业的公司都在努力通过扩大运营范围来分散风险。在芯片生产和上游材料产能方面,政府也特别关注提高供应链的弹性,目标是减少战略依赖。

ITSI基金:《芯片与科学法案》向国际技术安全与创新(ITSI)基金拨款5亿美元,这将有助于扩大和多样化半导体供应链的各个环节,例如关键材料、组装、测试和封装。美国国务院已在ITSI基金下与哥斯达黎加、巴拿马、越南、印度尼西亚、菲律宾和墨西哥建立了伙伴关系。

美日:美国和日本正在开展一系列合作,以增强半导体供应链的弹性,包括通过美日商业和工业伙伴关系(JUCIP)、国家半导体技术中心(NSTC)和日本前沿半导体技术中心(LSTC)之间的合作,以及美日大学半导体劳动力进步和研发伙伴关系(UPWARDS)计划。

美韩:美国和韩国还在深化技术和经济安全政策方面的合作,以支持半导体行业。例如美韩供应链和商业对话(SCCD)成立了一个专门针对半导体的工作组,以增强行业供应链并促进联合研发工作。

美国-欧盟:通过贸易和技术委员会(TTC),美国和欧盟(EU)正在合作提高跨大西洋半导体供应链的弹性,并促进政府向半导体行业提供的激励措施的信息交流。美国和欧盟还可能制定联合或合作措施,以解决对传统半导体全球供应链的扭曲影响。

北美:2023年5月,美国、加拿大和墨西哥成立了第一个北美半导体会议,以共同加强北美半导体供应链,包括关键矿产和劳动力。随后,各国政府承诺与学术界和私营部门合作制定政策,以提高半导体的区域竞争力。

美印:美国和印度正在通过多次双边对话合作打造更强大、更安全的半导体供应链。

04、各国政府竞相制定芯片战略和激励措施

作为回应,各国政府也对新的前端和后端制造能力、研发和设计中心以及劳动力发展进行大规模投资。在提供激励措施时,政府应要求私营部门对项目进行最低限度的投资,以确保政府支持以市场为基础。

中国:中国继续大力投资国内半导体生产能力,还利用一系列手段来创造对国产半导体的需求。

欧盟:2023年9月颁布的《欧盟芯片法案》旨在为欧洲的半导体生态系统筹集470亿美元的公共和私人资金,其目标是到2030年将欧洲在全球半导体生产市场的份额翻一番,达到20%。

日本:日本正在投资约250亿美元来发展其国内半导体生产能力,目前已用于补贴晶圆厂建设,并通过国内半导体制造商Rapidus支持尖端芯片创新,该公司的目标是到2027年生产2nm芯片。

韩国:2024年5月,韩国宣布了一项总额约190亿美元的支持计划,以增强国内芯片设计和制造能力。

中国台湾:台湾于2023年通过了有史以来最大的半导体行业激励措施,即《台湾芯片法案》,为研发费用提供25%的投资税收抵免,为设备提供5%的投资税收抵免。

印度:印度中央政府于2022年底启动了100亿美元的“半导体印度计划”,同时印度各邦还为制造和设计提供激励措施。

东南亚:2023年10月,越南宣布了到2030年培训50000名芯片工程师的目标,以支持半导体行业,并计划在2024年底公布国家半导体战略。在马来西亚,新工业总体规划(NIMP)2030旨在通过多样化出口产品来提高制造业的价值,重点鼓励半导体设备制造、晶圆制造和集成电路设计等前端活动。

拉丁美洲:哥斯达黎加于2024年3月宣布了一项国家半导体战略,着眼于扩大其后端组装、测试和封装制造足迹。2024年5月,巴拿马启动国家半导体战略,并成立先进半导体技术中心。在墨西哥,政府于2023年10月宣布新的联邦税收激励措施,允许加速对半导体和其他九个行业的投资折旧。2024年2月,巴西启动了“更多创新半导体”计划,提供2000万美元的补贴,以刺激对半导体设计、制造和测试的投资。

05、半导体需求驱动因素

未来十年,半导体技术的进一步创新将推动一系列变革性技术的发展,包括人工智能(AI)、自动驾驶电动汽车和物联网(IoT)。事实上,半导体需求的长期增长驱动因素已经牢固确立。

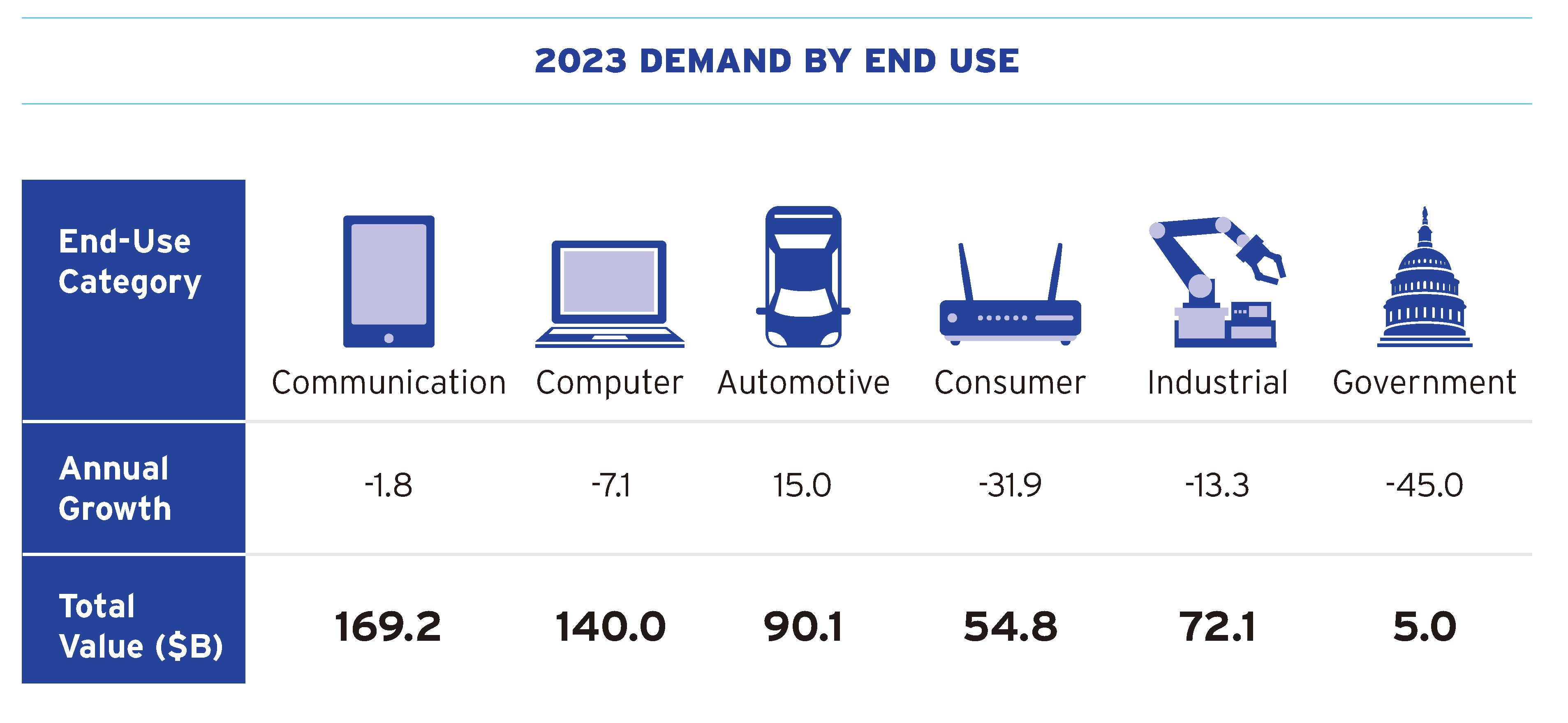

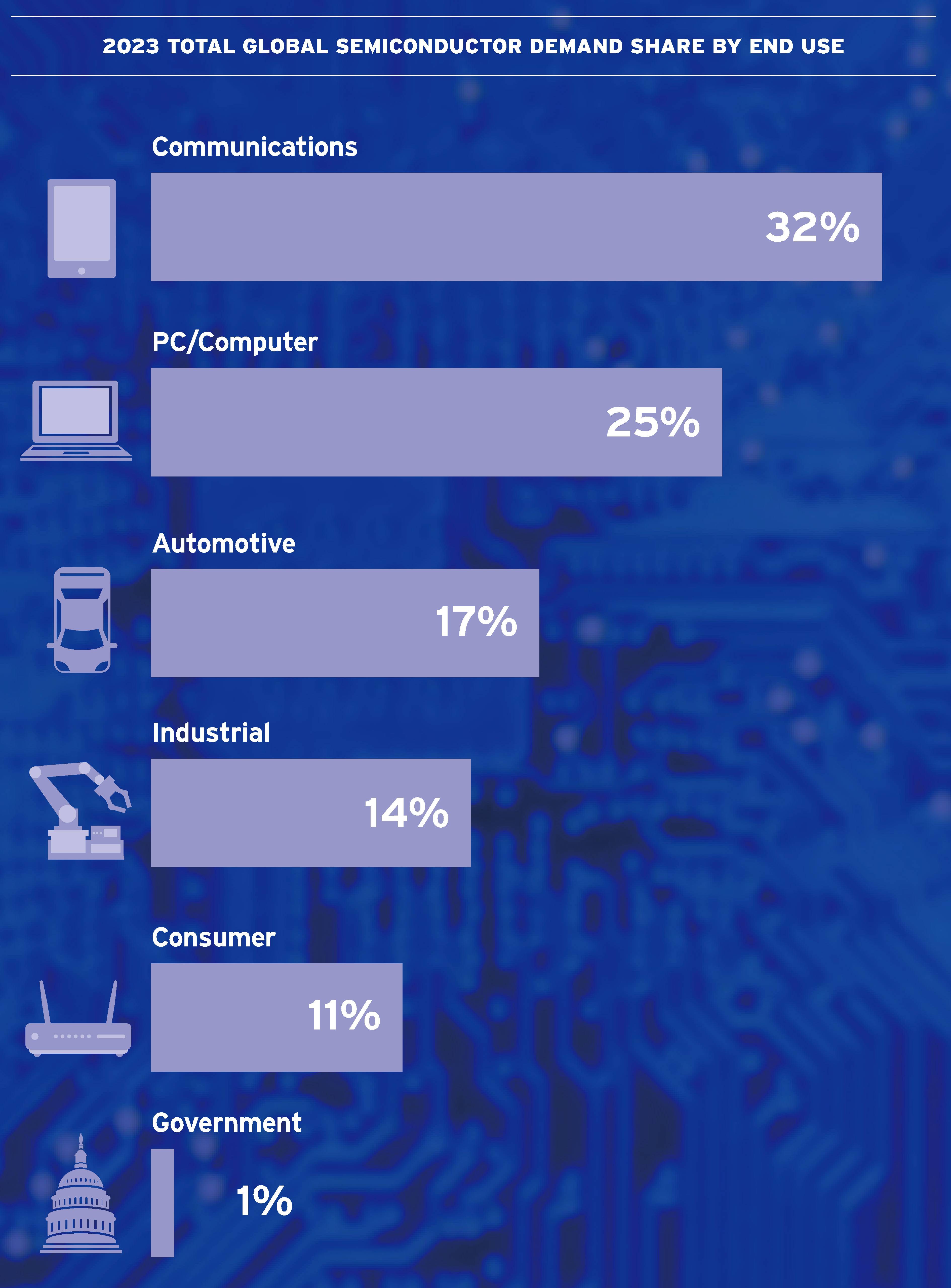

终端使用市场份额的变化反映了汽车、工业和消费市场对半导体的不断增长的创新和需求。

具体来看,2023年下半年销售额的反弹得益于汽车和工业领域的销售额增长以及对人工智能系统至关重要的一系列芯片的需求不断增长,这些需求驱动因素的变化导致每个市场部门的全球销售收入发生变化。最突出的是,汽车行业在芯片销售份额中经历了最大的增长,成为2023年第三大终端市场。这些行业的创新确保了需求持续增长,全球销售额有望在2030年达到1万亿美元。为了满足未来十年对芯片日益增长的需求,半导体公司已投入了数十亿美元的新投资。

|推荐阅读

订阅我们,获取最新资讯

订阅我们,即可随时掌握行业发展最新动态,我们的新闻资讯是您掌握走在行业前沿的关键.