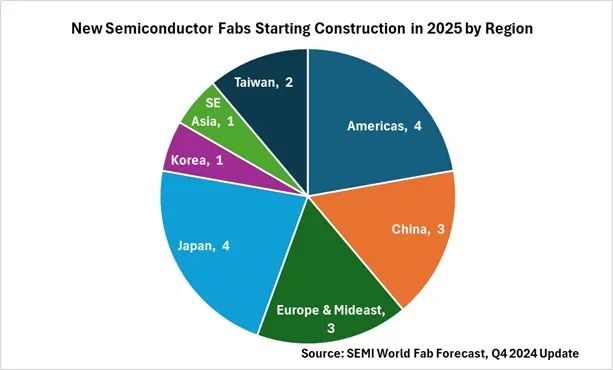

上周,国际半导体产业协会(SEMI)发布全球晶圆厂预测季度报告。报告显示,2025年全球将迎来一波晶圆厂建设热潮,预计届时将有18座新的晶圆厂启动建设。这些新项目包括15座12英寸(300mm)晶圆厂和3座8英寸(200mm)晶圆厂,其中大部分预计将于2026年至2027年开始运营。

从地域分布来看,美洲和日本在这一波建设热潮中处于领先地位,各自计划建设4个项目。中国大陆与欧洲&中东地区紧随其后,并列第三,分别计划建设3个项目。此外,中国台湾计划建设2个项目,而韩国和东南亚则各计划建设1个项目。这一分布不仅彰显了全球半导体产业的多元化发展趋势,也反映了各地区对半导体产业的高度重视和积极投入。

众所周知,不同尺寸的晶圆厂在半导体产业链中扮演着不同的角色,它们的建设也反映出市场对不同类型芯片的旺盛需求。那么,如此大规模的晶圆厂建设计划,背后究竟隐藏着怎样的产业逻辑?又将对全球半导体市场格局产生何种深远影响 ?让我们一探究竟。

- 8英寸、12英寸晶圆的 “势力版图”

在半导体这片广袤且复杂的领域中,8英寸和12英寸晶圆作为两种主要尺寸的晶圆,各自占据着独特的“势力版图”。

12英寸晶圆,以其较大的尺寸和更高的生产效率,成为了高性能芯片生产的首选。在高性能计算、数据中心和人工智能等领域,12英寸晶圆主要用于生产CPU、GPU、FPGA和ASIC等芯片。这些芯片具备强大的数据处理和运算能力,能够满足高性能计算任务的苛刻需求。

同时,12英寸晶圆还广泛应用于先进制程技术中。20nm及以下的先进制程技术,如智能手机主芯片、计算机CPU等,均依赖于12英寸晶圆的生产。这些先进制程技术不仅提高了芯片的集成度和性能,还显著降低了功耗和成本,推动了智能手机的普及和计算机性能的不断提升。

此外,12英寸晶圆也适用于45-90nm的成熟制程技术。这些技术主要用于生产手机基带、WiFi、GPS、蓝牙、NFC、Zigbee等无线通信芯片,以及NOR Flash芯片和MCU等。这些芯片在物联网、消费电子等领域有着广泛的应用,为人们的生活带来了更多的便利和乐趣。

与12英寸晶圆相比,8英寸晶圆虽然尺寸较小,但其应用领域却同样广泛且独特。8英寸晶圆主要用于生产特色技术或差异化技术的芯片,如电源芯片、摄影/指纹识别传感器、智能硬件中的MCU与无线通信芯片以及智能卡等。这些芯片在物联网、汽车电子、新能源、信息通信、工业控制、军工电子等多个终端消费领域有着广泛的应用前景。

当然,8英寸晶圆还适用于90nm以上的制程技术。这些技术主要用于生产微处理器、分立器件、模拟芯片和传感器等,其在物联网、汽车电子等领域发挥着重要的作用,为智能化、自动化和物联网的发展提供了有力的支持。

值得一提的是,尽管随着技术的进步和产能的提升,12英寸晶圆的生产逐渐成为主流,但8英寸晶圆仍因其独特的生产效率和成本优势而在某些领域保持着不可替代的地位。例如,在汽车电子和军工电子等领域,对芯片的可靠性和稳定性要求较高,而8英寸晶圆在这些方面的表现尤为出色。

- 建厂热潮背后的驱动因素

那么,在深入了解8英寸与12英寸晶圆的应用领域之后,我们的关注点再次回归至当前如火如荼的晶圆厂建设热潮。这一热潮的兴起,实则是市场需求激增、技术革新不断以及政府政策强力扶持等多重因素交织共促的结果,具体来看。

首先是市场需求驱动。在消费电子领域,随着智能手机、平板电脑等设备的不断更新换代,消费者对其性能、功能的要求越来越高,这就需要更先进的芯片来提供支持。而在汽车电子领域,汽车智能化、电动化的趋势使得汽车对芯片的依赖程度大幅提升。一辆普通的新能源汽车,其芯片使用量可达数百颗,涵盖了动力控制、自动驾驶、信息娱乐等多个系统。据相关数据显示,全球汽车芯片市场规模在未来几年将持续增长,年增长率预计将达到两位数。

其次是技术需求推动。技术的不断进步也对芯片的性能和制程提出了更高要求,在人工智能领域,深度学习、大数据分析等应用的发展,需要芯片具备强大的计算能力和高效的数据处理速度。12英寸晶圆制造的芯片能够满足这些需求,为人工智能的发展提供有力支持。在5G通信领域,5G网络的高速率、低延迟特性,要求基站和终端设备的芯片具备更高的性能和更低的功耗,12英寸晶圆制造的芯片能够更好地满足5G通信的需求,推动5G技术的广泛应用。随着物联网、云计算等新兴技术的兴起,对芯片的需求也在不断增加,这进一步促使企业加大对晶圆厂的建设投入。

此外,各国政府也纷纷出台相关政策,大力支持半导体产业的发展 。美国推出了《芯片与科学法案》,提供巨额补贴以吸引企业在美国建设晶圆厂,旨在提升本土半导体产业的竞争力,减少对国外芯片的依赖。欧盟也制定了雄心勃勃的半导体发展计划,目标是在未来几年内提高欧洲在全球半导体市场的份额。韩国、日本等国家同样出台了一系列优惠政策,鼓励企业加大对半导体产业的投资。这些政策的出台,为晶圆厂的建设提供了良好的政策环境和资金支持,有力地推动了全球晶圆厂建设的热潮。

- 产能是否会“溢出”?

18座晶圆厂的建设计划无疑将大幅提升全球半导体产能,针对此,有专业人士提出了产能过剩的潜在忧虑。然而,就当前市场动态而言,这一担忧并非定论,其结果尚存变数。

一方面,随着新兴技术的不断涌现和应用,市场对芯片的需求持续攀升。人工智能、物联网、5G 通信等领域的快速发展,使得芯片的应用场景不断拓展,对各类芯片的需求量也在急剧增加。据SEMI预计,全球硅晶圆出货量在2025年将重返增长轨道,同比提升9.5%。这表明市场对芯片的需求仍有较大的增长空间,新建晶圆厂的产能在一定程度上能够被市场所消化。

另一方面,半导体行业具有其特殊性,今天制定的计划及其成果往往要在两三年后才会显现出来,且市场需求一直在反复波动,无论是技术革新还是科技的发展趋势都在推动半导体需求的不断提升。IDM厂商和晶圆代工厂都在积极发展技术,并控制产能释放节奏,以应对飘忽不定的市场需求。在这个过程中,产业链合作伙伴也将找到新的资金来源、新的合作模式以及调整其业务实践,以适应新的全球半导体制造格局。

- 写在最后

2025年的这场晶圆厂建设热潮是半导体产业在全球科技浪潮中的一次重要布局。它彰显了半导体产业作为现代科技基石的重要地位,也预示着未来半导体市场的激烈竞争与变革。尽管产能过剩的担忧如影随形,但新兴技术带来的广阔需求空间为这场建设热潮增添了底气。