在全球能源结构加速转型的大背景下,光伏行业作为利用太阳能电池将太阳光能直接转化为电能的新兴产业,正凭借半导体的光伏效应,通过光伏电池实现光能到电能的高效转换。随着技术的不断进步,光伏组件的转换效率稳步提高,成本持续下降,这一发展趋势使得光伏发电逐渐从传统能源的补充角色,向主力能源的地位迈进。

光伏产业链涵盖多个紧密相连的环节。上游的硅料、硅片生产是整个产业的根基。硅料作为基础原料,对纯度要求极高,多晶硅生产技术是关键所在;硅片环节则是将硅料切割成适合制造电池片的薄片,朝着大尺寸、薄片化方向发展。中游的电池片和组件制造至关重要,电池片作为光伏发电的核心部件,其转换效率直接决定了组件的发电能力;组件则是通过封装工艺将多个电池片组合成可直接应用的发电单元。下游是光伏电站的开发、建设与运营,包含地面电站、分布式电站等多种形式,涉及项目选址、设计、施工以及后期的运维管理等一系列复杂工作。

- 2024年:冰火两重天的现状

在2024年,光伏行业的发展态势呈现出鲜明的矛盾特征。一方面,行业面临着诸多严峻挑战。在供应链领域,硅料产能大幅扩张后,价格波动剧烈。前期硅料价格的快速上涨吸引了大量企业竞相投资扩产,导致2024年硅料市场供应相对过剩,价格急剧下跌。这不仅给上游硅料企业的盈利带来巨大压力,还引发了产业链各环节的连锁反应,加剧了价格传导和市场竞争的激烈程度。与此同时,国际贸易摩擦的阴云始终笼罩着行业发展。部分国家和地区为保护本国光伏产业,对中国光伏产品实施贸易限制措施,这无疑给中国光伏企业的出口业务带来了严重的冲击。

然而,在这看似寒冷的 “冰川” 之下,依然有一股炽热的发展动力在涌动。2024年全球光伏市场延续了增长的良好态势。从需求端来看,全球对清洁能源的渴望达到了前所未有的高度。为了减少对传统化石能源的依赖,积极应对气候变化,许多国家和地区纷纷制定了雄心勃勃的可再生能源发展目标,光伏作为最具潜力的可再生能源之一,市场需求随之水涨船高。特别是在东南亚、中东、非洲等新兴市场,随着经济的蓬勃发展和能源基础设施的日益完善,光伏项目的投资和建设呈现出爆发式增长。

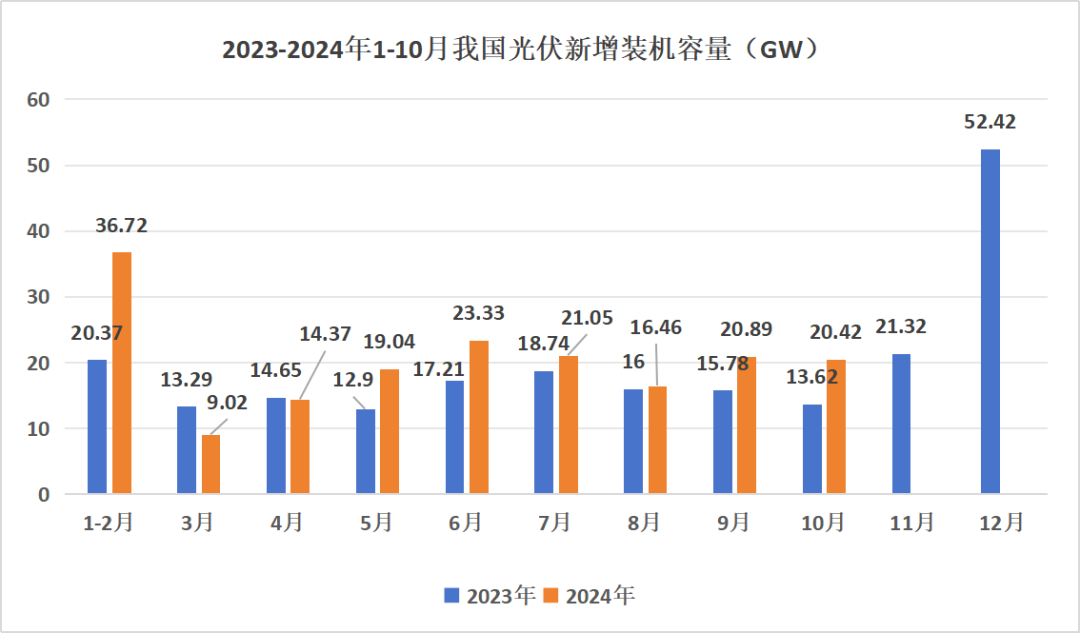

以中国为例,2024年中国新增光伏装机达到181.3GW,同比增长27.17%;出口量也在继续增长,电池片和组件的出口量分别同比增长了41.8%和15.9%,这些数字背后,不仅是对绿色能源的迫切需求,也彰显了光伏行业企业之间竞争的日益激烈。

不仅如此,在技术创新方面,2024年同样取得了显著进展。钙钛矿电池作为新一代光伏技术的代表,其转换效率不断突破极限,在实验室条件下已逐渐接近甚至超越传统晶硅电池。而且,钙钛矿电池具备成本低、制备工艺简单等突出优势,为未来大规模商业化应用带来了广阔前景。同时,传统晶硅电池技术也在持续升级,TOPCon、HJT 等高效电池技术的市场份额进一步扩大,有力推动了光伏组件转换效率的整体提升。

- 未来:广阔前景与持续变革

从长远视角审视,光伏行业的前景无比广阔。随着全球能源转型的加速推进,光伏发电有望在未来能源结构中占据主导地位。国际能源署(IEA)发布的报告明确指出,在接下来的十年中,太阳能光伏将成为推动全球可再生能源迅猛发展的核心力量。预计到2030年,全球新增的5500GW清洁能源装机容量中,约80%将来自太阳能。同时,到2030年,全球清洁能源装机容量将显著增长,新增总量是2017年至2023年之间装机量的三倍,几乎等同于当前中国、美国、欧盟和印度的电力总装机容量,而光伏发电在这个过程将扮演举足轻重的角色。

光伏行业的增长体现在多个维度。能源转型需求的持续旺盛,使得光伏作为可再生能源的重要组成部分。因其无污染、可持续、分布广泛等突出优势,在各国能源战略中的地位愈发重要,市场需求也随之持续攀升。2024年全球光伏新增装机预测上调至430GW-470GW,中国光伏新增装机预测上调至230GW-260GW。

应用领域的不断拓展为光伏行业带来了新的增长点。除了传统的地面电站和分布式屋顶光伏,光伏建筑一体化(BIPV)正迎来更大的发展机遇。它能够让建筑物在实现发电功能的同时,保持美观和使用性能不受影响,广泛应用于商业建筑、住宅等领域。此外,随着电动汽车的普及,光伏与交通的融合成为新的发展方向,如光伏充电站、光伏车棚等,为电动汽车提供绿色能源。在农业、渔业等领域,光伏与农业、渔业的有机结合创造了更多的应用场景,实现了土地资源的高效综合利用。

技术创新将持续推动光伏行业的发展。未来,多种光伏技术将协同发展,除了钙钛矿电池和晶硅电池技术的持续突破,叠层电池、量子点电池等新型技术也有望取得重大进展。同时,智能化、数字化技术将在光伏行业得到更广泛的应用,通过大数据、人工智能等先进手段实现光伏电站的精准运维和高效管理,进一步降低度电成本,提升光伏发电的市场竞争力。

新兴市场蕴含着巨大的发展潜力。中东、中亚、南亚、拉丁美洲、非洲等地区,由于能源转型的迫切需求、丰富的光照资源以及较低的建设成本等因素,在低基数的基础上有望实现高速增长。这些地区将成为未来光伏市场的重要增长点,带动全球光伏装机需求持续攀升,为光伏企业提供广阔的市场空间。

政策支持力度的不断加大也为光伏行业发展注入了强大动力。许多国家和地区纷纷出台补贴、税收减免、上网电价优惠等政策,鼓励光伏产业发展和光伏发电项目的建设,为产业发展提供了坚实的政策保障。

- 行业壁垒:技术、资金与市场的多重考验

然而,尽管光伏行业前景广阔,但要想在激烈的市场竞争中脱颖而出,还需跨越技术、资金和市场等多重壁垒。

首先,技术壁垒是进入光伏行业的重要门槛。从上游的硅料生产到下游的电站运维,每个环节都离不开高度专业的技术支持。硅料生产需要掌握复杂的提纯工艺,以确保硅料纯度达到光伏级标准;电池片制造则需不断优化工艺,提高转换效率和稳定性。对于新型光伏技术,如钙钛矿电池,其产业化过程面临着材料稳定性、大面积制备工艺等技术难题,只有具备强大研发实力的企业才能在激烈的技术竞争中脱颖而出。

资金壁垒同样不容忽视。光伏行业属于资本密集型产业,从研发投入、生产线建设到项目开发,都需要巨额资金支持。建设一座大型光伏电站往往需要数亿元甚至数十亿元的资金投入,而且项目投资回收期较长。因此,企业不仅要有充足的资金进行前期投资,还需具备良好的融资能力和资金管理能力,以应对项目建设和运营过程中的资金需求。

市场壁垒也制约着企业的发展。在国内市场,光伏项目必须符合相关政策法规和行业标准,经过严格的项目审批和并网接入程序。在国际市场,企业面临着不同国家和地区的贸易政策、技术标准和市场竞争环境。一些国家和地区为保护本国光伏产业,设置了诸如反倾销、反补贴调查等高筑的贸易壁垒,这对中国光伏企业的国际化发展造成了一定阻碍。

综上所述,光伏行业作为全球能源转型的重要力量,在2024年呈现出增长与挑战并存的复杂局面,未来前景广阔但也面临着诸多壁垒。只有不断创新、提升技术实力、优化供应链管理、积极应对市场变化的企业,才能在激烈的市场竞争中立于不败之地,推动光伏行业持续健康发展。