受到电子产品市场需求的强劲驱动,全球半导体在过去两年间经历了前所未有的供应挑战与需求波动,这一时期,由于产能瓶颈、供应链不畅及需求激增的叠加效应,芯片制造业面临了巨大的压力。然而,近期的行业动态揭示了一则乐观的趋势:市场显示出积极的复苏信号,预示着供需关系正在趋向平衡。步入2024年,观察全球主要经济体与发展区域的电子产品制造业,可以发现其生产增长率呈现出一种稳定但缓和的趋势,某些情况下甚至出现了轻微下滑。本文将通过细察各个国家电子产品产量增长率的微观变动,深度剖析行业发展动态。

美国市场需求疲软态势显著。2024年7月,美国电子产业的三个月平均同比增长率(又称为“3/12增长率”)仅为0.4%,为2020年疫情年以来最慢的一次,这一趋势标志着市场需求在持续下滑,尤其是相较于2022年的年均增长率6.5%及2023年的2.3%而言。

在日本,电子产品的生产增速同样呈现缓和迹象。其三个月移动平均增长率由2023年的6.0%降至2024年6月的2%,揭示了市场动力的减退。

欧洲方面,欧盟27个国家(EU27)的电子产品生产领域经历了连续挑战。生产量自2023年5月起持续下滑,尽管期间在2024年5月有3.2%的增长反弹。然而,此复苏势头未能延续,2024年6月,EU27的产量遭遇了8.0%的大幅下滑,凸显了区域内的生产不确定性。

至于英国,其电子产业的生产自2023年9月起亦步入下行通道。尽管中途在2024年2月实现了0.7%的小幅正增长,但这一积极迹象并未成为趋势逆转的信号。相反,2024年7月,英国的电子产品产量进一步收缩3.7%,确认了该行业面临的持续性压力。

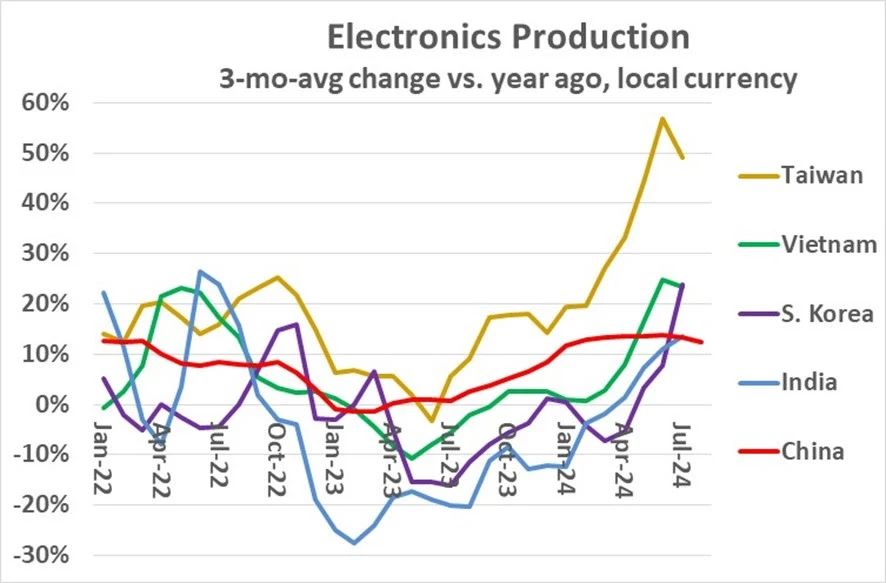

相较于其他亚洲新兴经济体,众多亚洲发展中国家与地区的电子产品制造业正见证着显著的增势。其中中国台湾和韩国,展现出蓬勃的新兴态势,尤其自2023年中期以来,生产活动呈现出积极的回升迹象。

中国台湾作为亚洲电子制造业的领头羊,其以新台币计算的3/12增长率从2023年6月的-3.2%转为2024年7月激增了49%,此轮增长主要受计算机制造的驱动,2024年前七个月的产量较去年同期翻番,其中人工智能服务器的生产尤为突出。据市场调研机构MIC分析,全球约90%的人工智能服务器出自中国台湾。此外,TrendForce预测,2024年全球人工智能服务器市场的美元估值将实现69%的增幅。

越南的电子制造业同样出现了强劲复苏。其生产变动率在2023年3月触底至负10.8%,随后于2024年6月和7月实现了超过20%的三个月增长率,这得益于三星在越南的巨额投资(约220亿美元)对此起到了关键性的推动作用,目前三星近半数的智能手机生产均位于越南。

韩国的产量回暖则稍显滞后。2024年2月至4月期间,韩国的3/12的增长率还是负值;直至5月,情况反转,增长率达到3.2%,并进一步在7月攀升至23.8%。然而,韩国如今的强劲表现可能只是短暂现象,因为近期三星遭遇的劳工罢工事件或对生产趋势产生了一定干扰。

印度的电子产品制造业展示出稳健的增长动力。2024年7月,印度电子行业3/12增长率为14%,这一积极转向标志着自2022年10月至2024年3月期间持续的负增长态势终结,此轮增长动力主要源自跨国企业在印度扩大制造基地,为印度电子制造业带来了显著利好;例如,苹果已启动在印生产其最新的iPhone 16系列,并计划到2025年将印度的iPhone生产比例提升至约25%,相比去年的约14%有显著增长,同时减少对中国生产的依赖。联想近期宣布,在印度启动AI服务器的本土生产,旨在满足本地需求及出口。印度官方预计,未来五年内该国电子产品制造业规模有望实现翻倍。

中国大陆仍然是亚洲最主要的电子产品制造商,但随着企业将制造业务转移到其他国家地区,中国的增长率有所放缓。疫情之后,中国的3/12增长率变化在2023年4月由负转正,并在2024年6月达到13.8%的峰值。然而,到2024年8月,这一增长率降至12.3%,虽然是一个不错的成绩,但相对于亚洲其他国家地区的数据来说依然偏低。

综上所述,未来数年内,美国、欧洲及日本在电子产品制造业的增长态势预计将持续其乏力状态;亚洲区域仍将扮演该行业增长引擎的角色,这一趋势未见减弱迹象;而中国面临的复杂政治经济环境和压力将导致电子产品生产进一步分流至其他亚洲国家,构成了产业地理布局重组的重要驱动力。此外,印度似乎有望实现强劲增长,其庞大的劳动力资源、低廉的人力成本优势,加之跨国电子企业的大规模资金注入,共同构筑了有利的发展条件,这些因素不仅促进了印度电子制造业的竞争力提升,也为其在全球供应链中赢得了一席之地,进一步催化了区域内的生产网络优化与升级。

总之,全球电子制造版图正经历深刻变迁,亚洲内部的产能转移与新兴市场的崛起,正成为重塑该行业格局的关键力量。