2026年开年,深圳华强北内存市场率先释放出强烈信号,成为本轮全球存储行业震荡的直观缩影。数据显示,消费级内存条半年内涨幅普遍超2倍,高端型号涨幅更是高达4倍,存储芯片价格同步持续走高,不仅让所有客户陷入价涨量跌的困境,更迅速传导至下游手机、电脑、汽车等多个行业,引发全产业链的成本焦虑与格局重构。

自2025年下半年起,全球内存市场正式进入“超级牛市”周期,价格涨幅之猛、持续时间之长,远超行业预期,甚至超越2018年的历史高点。

从具体产品来看,消费级市场成为涨价重灾区:DDR4、DDR5等主流内存条价格普遍上涨超过2倍,其中32G DDR5高端型号表现尤为突出,半年前仅售700元左右,2026年初已飙升至2500元以上;即便是涨幅最低的入门级金士顿内存条,也从300多元涨至600元,实现翻倍增长。服务器内存市场更是夸张,256G DDR5服务器内存单条价格突破4万元,部分高端产品接近5万元,相比2025年年初涨幅超300%。这类产品主要通过招标形式供应给企业、科研机构等,几乎不流入零售市场,此前流传的“一盒内存条换上海一套房”虽属噱头,却也折射出高端内存的稀缺程度。

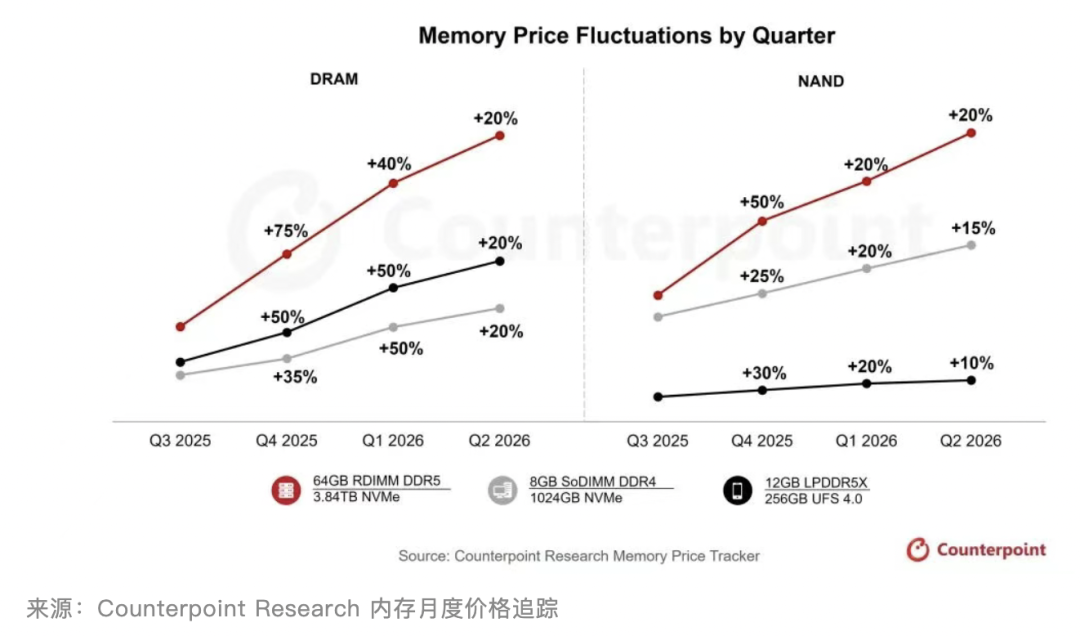

作为内存核心组件的存储芯片,价格同步开启飙升模式。据市场研究机构Counterpoint Research发布最新行业报告指出,2025年四季度内存价格将飙升40%-50%,预计2026年一季度还将再涨40%–50%,二季度预计再上涨约20%,整体涨势未改。

本轮内存价格暴涨并非传统周期性波动,而是AI产业爆发引发的全球半导体产能战略性重构,叠加头部厂商主动调整策略,最终形成的结构性供需失衡,核心可归结为两大因素:

其一,AI需求爆发式增长挤压消费级产能。AI服务器对存储芯片的需求量是普通服务器的8-10倍,当前已消耗全球53%的存储芯片月产能。尤其是HBM作为AI核心配套存储,市场热度持续攀升,2025年市场规模实现爆发式增长,价格上涨超30%,三星、SK海力士等厂商的HBM产能已基本售罄,呈现"一芯难求"的局面。北美头部云服务厂商为抢占AI基础设施先机,甚至愿意支付比手机厂商高出50%-60%的溢价采购存储芯片,进一步加剧了资源争夺。

其二,头部厂商产能策略转向加剧供给缺口。三星、美光、SK海力士三大国际存储巨头,为追逐更高利润,纷纷加速产能结构调整,将有限的产能和资本支出大幅投向HBM、DDR5等高端企业级产品,对消费级产品产能进行战略性收缩。

-

美光在2025年9月暂停报价后,恢复报价普遍上涨约20%,并宣布2026年2月底停止销售Crucial消费级产品;

-

三星上调移动DRAM产品合约价15%-30%,同时上调NANDFlash合约价5%-10%;

-

SK海力士则在2025年第四季度将DRAM与NANDFlash合约价最高上调30%。

三大厂商已明确停止对DDR4的资本投入和技术迭代,计划在2025-2026年间大幅缩减DDR4产能比重,直接导致消费级市场供给持续紧张。此外,全球晶圆厂洁净室空间不足、新建产线最快2028年才能量产,以及1c DRAM、HBM4等新技术量产难度大、良率偏低等因素,进一步制约了供给增长,加剧了供需缺口。

内存价格的持续暴涨,通过供应链层层传导,对下游多个行业产生显著冲击,引发成本压力与市场格局的深度调整:

消费电子市场承压最甚:智能手机领域,内存半导体在智能手机的成本占比已从此前的10%-15%飙升至最近的20%以上,其中中低端手机的存储成本占比更是接近30%,部分千元机已陷入负毛利区间。厂商被迫面临提价、降配等选择,部分机型或涨价15%左右,中低端品牌压力尤大。PC市场则遭遇涨价、换机潮与AI转型三重冲击,行业或普涨15%-20%,内存短缺叠加AI PC对大内存的需求,可能阻碍其推广,市场份额将加速向头部厂商集中,中小品牌及组装商面临订单下滑甚至转行困境。

汽车行业也未能幸免,内存涨价成为新的成本痛点。蔚来明确表示,2025年汽车行业最大的成本压力来自内存,而非原材料,汽车行业需要与AI、算力中心、手机等多个行业争夺内存部件,进一步加剧了行业的成本焦虑。随着智能汽车对存储需求的持续增长,这种资源争夺可能愈发激烈,对车企的供应链管理与成本控制能力提出更高要求。

从时间维度看,这一轮存储紧张并非短期现象。多家机构判断,内存供需失衡状态可能延续至2027年。仅在2026年第一季度,DDR合约价仍存在15%以上的上涨空间,短期内价格回落的基础并不充分。除非原厂大幅扩产或AI需求出现明显降温,否则高位运行或将成为新常态。

总体来看,华强北内存价格暴涨并不是偶发事件,而是AI时代产业资源重新分配的一个缩影。存储正从“标准化器件”转变为“战略性资源”,价格波动背后,反映的是技术浪潮对整个电子产业结构的深度重塑。对产业链各方而言,如何在高波动环境下提升供应判断能力与风险管理能力,将成为未来几年绕不开的课题。

|推荐阅读

(1).jpg)

订阅我们,获取最新资讯

订阅我们,即可随时掌握行业发展最新动态,我们的新闻资讯是您掌握走在行业前沿的关键.